「日本人の2人に1人がガンになる時代!保険で将来への備えを!」

皆さんこんなCMを1度は目にしたことがあるのではないでしょうか。

「2人に1人って確率高すぎる……保険入った方が良いのかなぁ?」と見ている人に思わせるのが目的のCMですよね。

本当に民間医療保険には入った方が良いのでしょうか?

結論から言えばタイトル通り、ガン保険含め民間の医療保険は99%の人にとって不要と言えます。

今回はその理由について解説していきたいと思います。

そもそも、民間保険の本当の意義とは?

そもそもの話ですが、医療保険に限らず、民間保険の本当の意義って何でしょうか?

民間保険は「起こる確率は低いが、万が一起これば自身や家族の人生が破滅する事象に備えるため」に入るもので、これが本当の意義ということになります。

最も良い例は火災保険ですね。自分の家が火事になる確率は非常に低いですが、全焼でもしようものなら、金銭的に取り返しがつかないことになりかねません。家を借りた経験がある人なら火災保険に入った経験があるでしょう。

不動産屋が指定してくる火災保険は無駄な特約がついていたりして、ボッタクリ気味のものも多く、自分で探して入り直すことで節約になるのですが、今はちょっと置いておきます。

あとは車に乗る人なら自動車保険ですね。死亡事故等起こしてしまった場合、慰謝料は数千万円かかるのが普通なので、これも金銭的に取り返しがつかないことになりかねませんよね。強制加入の保険(自賠責)もありますが、数千万という額は補償できません。ここは民間の保険が必要になってくるところでしょう。

この理論でいけば、自動車の車両保険はいりませんね。車の修理代くらいで人生は破滅しません。

少し話が逸れてしまいましたが、要するにこの理論に当てはまらない保険は全部ただのお金の無駄でしかなく、言葉は悪いですが、加入者は「保険会社の養分」になっているということです。

駅前一等地に建つ保険会社のデカいビルを見たことはないですか?やっぱりそれだけ保険会社にお金が集まってるってことなんですよ。理解できてないと一生搾取されます。

医療費で人生は破滅しない

民間医療保険に話を戻すと、民間医療保険が必要か否かを考えるにあたって、事故や病気になったとき、自分や家族の人生が破滅するかを考える必要がありますね。

結論、99%の人は破滅しません。

理由は簡単。日本が素晴らしい国だからです。

高額療養費制度

日本には公的保険の他に、高額療養費制度という本当に素晴らしい制度があります。

自己負担限度額を超えた分の医療費は後で返ってくるようになっています。

自己負担限度額は年収によって変わりますが、平均年収程度なら月10万円行きません。年収1160万円以上の高所得区分でも月25万円程度です。治療が長期に及ぶ場合は月々負担がさらに安くなります。

年収と自己負担額の比率を考えると、このくらいの金額では人生が破滅することはほぼないでしょう。事故、病気のせいで高額の医療費がかかる確率を考えれば、民間医療保険の保険料なんて無駄でしかないですよね。

ここでは紹介しませんが、医療費に関わる公的制度はもっとたくさんあります。本当に日本は恵まれた国です。

高額な医療費がかかることは、人生においてそこまで多くないですから、この制度のことを知らない人は本当に多いです。

以下は保険会社によるアンケート結果です。(出典:イオン保険マーケット)

ガン経験のない人に、ガン治療にどのくらい費用がかかるイメージか聞いた結果がこちら。

ほとんどの人が200万円以上、半分以上の人が300万円程度~それ以上と答えていますね。

一方、ガン経験のある人に実際の治療費がどのくらいだったか聞いた結果がこちら。

3分の2くらいの人が50万円程度、100万円程度と答えていますね。300万円程度~それ以上かかった人はかなりの少数派です。

これはまさしく高額療養費制度のおかげですし、大きな病気をするまで制度自体知らない人も多いということも示しています。

「2人に1人がガンになる」は統計の罠

冒頭のCMの例に出てきた「2人に1人がガンになる!」も間違いではないのですが、保険の必要性を考える上では意味がないと思います。

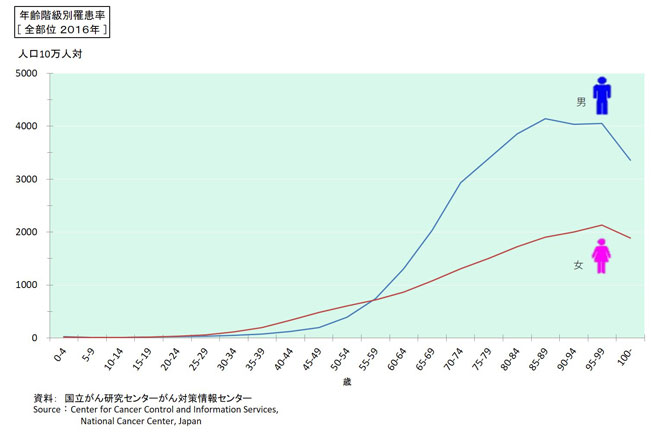

上の図は年齢階級別のガン罹患率を示したものですが、男女ともに80~90歳台がガン罹患のピークですね。この世代では後期高齢者医療制度で更に医療費は安くなりますし、民間医療保険に入っていなければその分のお金が十分貯まっているはずで、それでカバーできるのです。

高額療養費制度があるので民間医療保険には入らず、その分のお金を貯金や資産運用に回して備えたほうが良い!

これが99%の人にとっての今回の結論ということになります。

入った方が良い1%とは?

では、残りの1%の人はどういう人なのか?

それは、「結婚直後の、貯金が少ない家庭」の人です。

「貯金はまだ少ないけど、これから頑張って稼いで家族を養っていくぜ!」という段階にいる家庭がもし、事故などで一家の大黒柱を失ってしまえば残された家族は金銭的にかなり大変です。

この場合は死亡時の保障に手厚い保険に入るべきかと思います。もちろん、変な特約が付いてる保険は避けないといけませんし、貯金がある程度できれば解約する必要がありますけどね。

コメントお願いします!

ブログを始めたばかりでわからないことだらけです…

コメントでフィードバックしていただければすごく助かります!

記事のシェア、Twitterのフォローもよろしくお願いします!

コメント

ボッタクリ医療保険許さない٩(๑òωó๑)۶