2019年6月に金融庁がいわゆる「老後2000万円問題」の元となる報告書を出してから、それまで資産運用をあまり考えていなかった多くの人も資産運用について考え始めるようになり、日本での投資熱は高まりました。

また、今年(2020年)3月には「コロナショック」により世界中で株価が大暴落したことで、株式投資を始めようと考える人が増え始め、一部ネット証券では口座開設にかなり時間を要する事例も出ています。

現在は、ここ数年で最も投資が盛り上がっていると言っても過言ではないでしょう。

では投資初心者が投資を始める場合、何から始めれば良いのでしょうか?

僕はリスクとリターンのバランスを考えて「つみたてNISA」で投資信託を毎月少しずつ買っていくのが良いと考えています。

今回は、「つみたてNISA」について解説していきます!

つみたてNISAとは?

つみたてNISAとは、2018年1月からスタートした積立投資専用の「NISA(少額投資非課税制度)」のことです。通常、株式や投資信託で得た利益は税金として、20%くらい持っていかれてしまうんですが、決められた購入金額の枠内であれば非課税!これが最大のメリットです。

日本は諸外国に比べ、金融資産の現金比率が高すぎるため、政府が投資による資産形成を促進する目的でやっているのがNISAです。

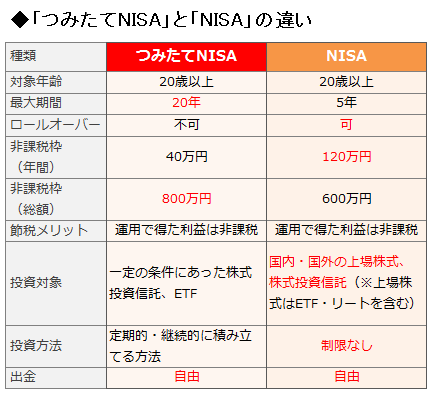

NISAにはつみたてNISA以外に、2014年1月にスタートした普通の「NISA」(通称:一般NISA)と呼ばれるものもあります。

名前がごっちゃになりやすいんですが、つみたてNISAと一般NISAの知っておくべき大きな違いとして

- 期間がつみたてNISAは20年、一般NISAは5年

- 非課税枠がつみたてNISAは40万/年、一般NISAは120万/年

- 投資対象はつみたてNISAが圧倒的に狭い(実はこれはメリット)

- つみたてNISAは一定額を定期的・継続的に積み立てる

というものがあります。そして、つみたてNISAと一般NISAはどちらか一方しか選択できず、併用不可なんです。

一般NISAもかなり魅力ある制度だと思いますが、先述のように、投資初心者はつみたてNISAを選択すべきだと思います。

つみたてNISAがオススメな理由5選

①長期投資前提の制度である

投資の分類には買ってから売るまでの時間で分けた、短期投資、中期投資、長期投資という分類があります。中期と長期の境界は曖昧なので合わせて中長期投資と呼ぶこともあります。

短期投資の代表格なのが「デイトレード」です。一日の中の株価の細かい値動きに着目し、売買を繰り返すことで儲けを狙う手法です。

株と言えば、デイトレードと思っている人は多いようですが、やってる人は本当にごく一部です!

画像のようにモニターを何台も並べて、何時間も株価のグラフ(チャートと言います)を見続けるのでかなり疲れるらしいですが、初心者がこれに手を出すとかなり危険です。

一日の中で株価がどう動くかを見抜くのは、その道何十年のプロでも本当に至難の業であると言われます。

また、一日の中で株価が動く幅というのはやはり小さ目なので、デイトレーダーの多くはレバレッジといって、証券会社から借りたお金を使って利益を増幅させようとしています。初心者が欲張ってこれに手を出すと本当に危険。借りているお金が少ないうちはマシなんですが、うまいこと儲かりはじめて借りたお金も多くなってきたときに株価が暴落すると、借金が返せなくなって、破産してしまうことになりかねません。

一方、中長期投資の場合は、売上や利益の推移など、企業の力を細かく分析していくことで長い目で見て株価が上がりそうかどうか、おおよそ予想することができます。

短期投資と比べて、かなりリスクが低そうですよね。企業がゆっくり成長していくのをじっくり待つ手法なので、一気に億万長者!みたいな方法ではないですが、やり方を間違えなければ、資産は長い目で見て着実に増えていく可能性は非常に高いです。

投資の神様と称されるウォーレン・バフェット氏もこう言っています。

「ゆっくりお金持ちになるのは簡単」

②分散投資ができる

有名な投資格言に「卵は1つのカゴに盛るな」というものがあります。

卵を1つのカゴに盛ると、そのカゴを落としてしまった時、全部の卵が割れてしまいますが、複数のカゴに分けて卵を盛っておけば、1つ落としても他は大丈夫ということで、特定の商品だけに投資をするのではなく、複数の商品に投資を行ってリスクを分散させなさい、という意味です。

例えば1つの会社にだけ投資していたとします。その会社が不祥事を起こしたニュースが流れると途端に株価が暴落します。こうなるとこの暴落の影響をモロに食らってしまい、大損してしまいますよね。この大損を防ぐためには、いろんな会社の株をまんべんなく買っておけば良いですよね。これが分散投資です。

つみたてNISAの対象商品である、投資信託やETF(投資信託の亜種と思ってください)は、その運用会社が様々な基準に沿って良い銘柄だけを厳選して分散投資してくれます。

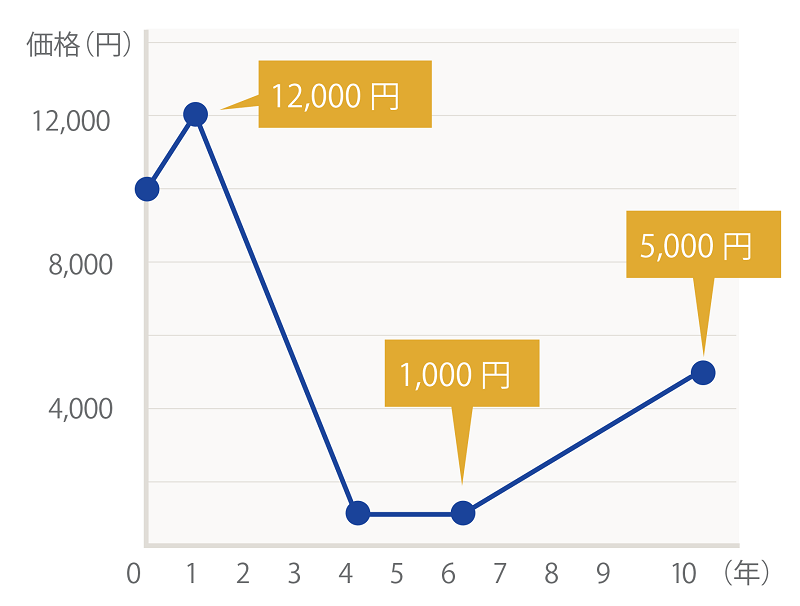

③ドルコスト平均法が使える

ドルコスト平均法とは、定期的に定額で投資を行うことで「株価が高いときは少なく買って、安いときは多く買う」方法です。長い目で見れば右肩上がりになるような株価も、クローズアップしてみると上昇、下落を繰り返しています。そこでこの方法が有効なんです。

例えば毎年6万円ずつ買っている株の株価が下のような値動きをしていたとします。

株価が12000円の時は5株買い、1000円の時は60株買い、5000円の時は12株買う、という形になります。

「そんなことしなくても安い時にいっぱい買えばいいじゃん!」と言われそうですが、毎日のように細かな値動きをしている株価が「今は高いのか?安いのか?」を見極めるのは非常に困難です。

株価が下がって安く買えたと思ったら、もっと下がったので結果的に高く買ってしまった(高値掴み)…….ような状況を防いでくれるのが、このドルコスト平均法です。機械的に買ってしまった方が後々得することが多いんですね。

つみたてNISAは年間の40万円の枠があるため、12か月で割って毎月33333円ずつ積み立てている人がほとんどです。

④ぼったくり商品がない

日本に投資信託は5000種類以上あるんですが、つみたてNISA対象商品となっているのはそのうちなんと150種類ほどです。つみたてNISAは政府がやっている制度なので、国民に変な商品を買わせないように厳選してくれたんです。

国民に投資の良さをわかってもらうために始めた制度ですから、変なのは除外してくれました。

「変な商品」とは、ぼったくり投資信託のことです。証券会社や投資信託運用会社は、顧客から手数料を取ることで利益を得ていますが、その手数料がぼったくりレベルで高いものはつみたてNISA対象外となりました。

つみたてNISA対象の投資信託は、いわば政府お墨付きになった訳ですね。手数料が低いので、あとは商品自体のリスクとリターンがどうかだけ考えれば良く、選びやすくなりました。

⑤時間があまりない人にも向いている

分散投資の項目と被りますが、投資信託は運用会社がいろいろ基準を作って厳選した会社に分散投資してくれるので、個人が株を勉強して、会社の業績を調べて、決算短信(決算のレポート)を読んで、会社の資産状況を把握して…といった分析をする必要はありません。運用会社が既にやってくれているんですよね。

また、つみたてNISAは20年という長期で見た時に右肩上がりになるのを狙うやり方なので、日々の値動きは全く気にする必要はありません。

という訳で、本業に集中していて時間があまりない人にも向いている投資方法です。

つみたてNISAの魅力が伝わったでしょうか?

次回以降は、つみたてNISAで買う商品の選び方や考え方などを書いていきたいと思います!

コメントお願いします!

ブログを始めたばかりでわからないことだらけです…

コメントでフィードバックしていただければすごく助かります!

記事のシェア、Twitterのフォローもよろしくお願いします!

コメント

すごく勉強になりました。こ機会があれば、是非、ふるさと納税制度やiDeCoについても詳しく知りたいです。宜しくお願いします。

男は黙って商品先物!