前回に続き、つみたてNISAについて解説していきます。

つみたてNISAとはそもそも何なのかや、そのメリットを解説した前回記事はこちらからどうぞ。

今回は、つみたてNISAを始めるにあたって考えるべきことを解説していきたいと思います。

つみたてNISAを始める時に考えるべきこと

どの地域・どの金融商品に投資すべきか?

つみたてNISAで買う商品を決める時に一番最初に考えるべきはこれです。

つみたてNISAの対象となっているファンド(投資信託)には

- 全世界に分散投資したもの

- 日本だけに投資したもの

- アメリカだけに投資したもの

- ヨーロッパに投資したもの

- 新興国に投資したもの

など、どの地域に投資しているかだけ見ても様々です。

また、

- 株式だけに投資したもの

- 株式だけでなく債券や不動産などにも均等に投資したもの

などという分類もでき、細かく見ていくとキリがないと思います。

僕個人としては、米国株式インデックスファンド(S&P500連動)が良いと考えています。

よくわからない単語があると思うので、一つずつ解説していきます。

インデックスファンドとは、日経平均株価やNYダウ平均株価など、特定の株価指数に連動するよう設計された投資信託のことです。ファンドの成績はこれら株価指数の成績と同じと考えて良いです。

例えば、日経平均に連動するインデックスファンドは、日経平均を構成している銘柄をに、実際と同じ構成比率で組み入れて分散投資させたファンドです。

日経平均は東証一部上場企業のうち、厳選された225社の株価を基に算出されています。と言っても、ファーストリテイリング(ユニクロ)とソフトバンクの上位2社だけで構成比率は15%、上位10社だけで36%以上を占めているため、実際の経済を反映しておらず、「ユニクロ指数」などと揶揄されています。

S&P500とは、アメリカの代表的な500銘柄の株価を基に算出される株価指数であり、世界最強との呼び声も高い株価指数です。

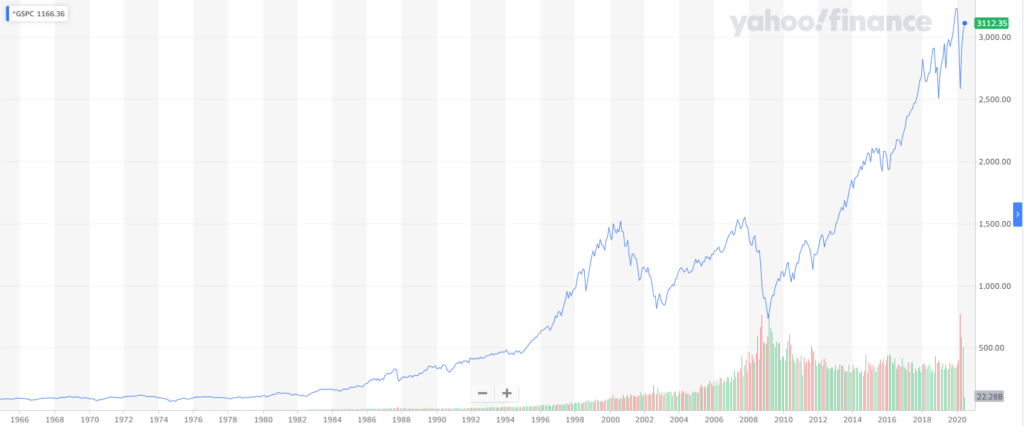

ここで、1965年から現在までの日経平均とS&P500の値動きを見てみましょう。

まずは日経平均から。

バブル期に爆上げし、4万円台間近にまで迫ったところでバブル崩壊。その後は徐々に右肩下がりになり、上がりかかったところでリーマンショックで下がり、2013年からアベノミクスの影響でまた上がり始め、現在に至っています。

50年以上という長いスパンで見てみると今回のコロナショックの値動きも小さく感じてしまいますね。

それではS&P500を見てみましょう。

S&P500も2000年代初頭のITバブル崩壊や、リーマンショックなどでの暴落を経験していますが、日経平均と違っておおよそ右肩上がりを続けていると言えますね。

日経平均とS&P500は算出法が少し違うのですが、ここでは割愛します。

つみたてNISAは20年という長期での投資ですから、つみたてNISAを考える上ではこの長期スパンでの右肩上がりがとても重要です!

S&P500という指数ができてから現在まで、どの20年をとってもチャートは右肩上がりである、という報告もあり、これがS&P500が世界最強の株価指数と呼ばれる所以です。

という訳で、S&P500に連動した米国株式インデックスファンドを積み立てていくのがオススメです。

ただ、「アメリカの株式だけって、あんまり分散されてなくない?」って考える方もいらっしゃると思います。

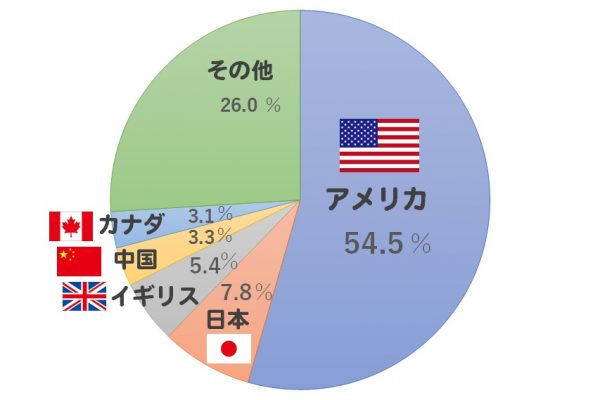

もちろん、全世界に分散投資した方がリスクは減ります。ただ、全世界株式インデックスファンドの場合でも、

このように半分以上はアメリカの株を買っているんですね。これはリスクが少なすぎると、リターンも少なくなってしまうことによります。ある程度のリターンを確保するには年々成長を続けている米国株を半分以上買わざるを得ないという訳です。全然意味がないですよね。

株式のみのインデックスファンドを選ぶ理由も同じです。債券などを組み入れてしまうと、確かにリスクは減りますが、リターンも減ってしまいます。

個人的には、アメリカの企業500社に分散投資してくれているだけで、かなり分散が効いていると感じています。あとはどの20年を取っても上がっているという事実が強いですね。

「アメリカよりも中国とかインドとか、これからもっと成長する新興国に分散投資した方が良いんじゃないの?」と考える方もいるかも知れません。

一理あると思いますが、新興国は

- 株式市場としての歴史が浅い

- 政情不安定な国も多い

- 為替リスクが大きい

などの理由により、オススメできません。特に為替リスクの問題が大きいですね。

確かに、新興国の株価は今後20年で大きく成長し、株価だけ考えれば大きく得をするかも知れません。ただ、それは現地のお金で得をしたにすぎず、日本で生活しているならそれを日本円に変える必要があります。ここで考えるのが為替の値動きです。

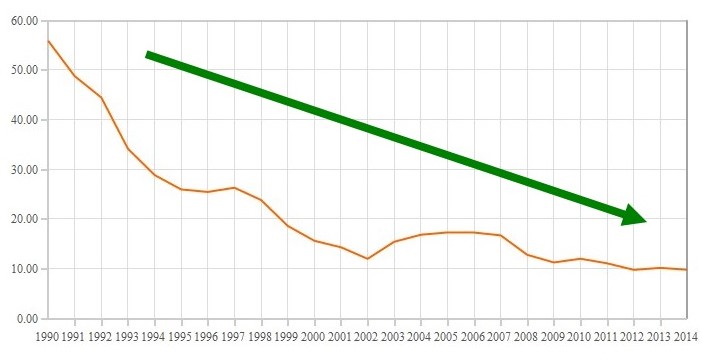

これは1990年から2014年までの南アフリカランド日本円(1ランドが何円か?)の推移です。右肩下がりですね。このグラフでは載っていませんが、2014年以降もさらに右肩下がりを続け、2020年6月5日現在1ランド=6.49円です。30年で10分の1近くになっています……

このように、新興国の為替は値動きが大きすぎます。しかも、南アフリカランド以外にも有名なトルコリラなど、大体値下がりしています。

ニュースでドルやユーロ、ポンドなど通貨の値動きの話が出てきますが、新興国に比べたら本当にかわいいものです。

せっかく株価で儲けても、為替で大損していたら意味がないですし、長期分散投資でリスクを下げようと頑張ってるのに、いきなりこんな為替リスクを含んでしまったら台無しです。

信託報酬が安いか?

投資信託を買う際は、その手数料を気にする必要があります。

販売手数料がぼったくりレベルで高いゴミみたいな商品ばっかりなんですが、つみたてNISAの場合、政府がぼったくり商品を排除してくれていたんでしたね。おかげで、つみたてNISA対象商品は販売手数料無料(ノーロード)のものばかりになっています。ありがたや、ありがたや。

販売手数料以外に考えるべき手数料としては「信託報酬」というものがあります。これはファンド運用会社に運用料として払うお金のことです。

信託報酬の割合は商品によって様々なのですが、S&P500に連動した米国株式インデックスファンドの場合、信託報酬が非常に安いものが多く、現在でも下がり続けています。

これはS&P500が優秀すぎるため、各社こぞってこのインデックスファンドを作り、競争が激化しているからです。我々顧客にとっては嬉しい話ですね。

S&P500に連動するファンドは全部成績がほとんど変わりません。信託報酬で差をつけて顧客を増やすしかないんですね。

インデックスファンドvsアクティブファンド

インデックスファンドは株価指数の構成銘柄とその構成割合を見て指数に連動させていくものでしたね。

ファンドにはアクティブファンドというものもあり、これはファンド運用会社に勤めるプロ達が良い銘柄をさらに厳選して投資していくファンドです。

一見、アクティブファンドの方が良さそうなんですが、なんとインデックスファンドの方が成績が良いんです。

これはファンドの「不都合な真実」と言われます。

これはインデックスファンドの信託報酬が高すぎることが原因です。投資のプロ達を雇うにはそれなりのコストがかかってしまい、せっかくの儲けを食いつぶしてしまうんですね。

高給取りのプロがあれこれ考えたものより、何も考えず決められたものを決められた割合で買っている方が良いのは面白いですよね。

どの証券会社に口座を作るべきか?

つみたてNISAの口座は1人1つ、1つの証券会社でしか作れません。(あとで別の証券会社に移すことはできます)

どの証券会社に口座を作るべきかですが、ネット証券人気No.1,2コンビである、SBI証券か、楽天証券がオススメです。

つみたてNISA口座を作るときに普通の証券口座も作ることになるので、手数料が安く、サイトも使いやすくて、後々考えてもメリットが大きい、この2つのどちらかが良いです。

あ、街中に店舗があるような、ネット証券以外の証券会社には絶対に近づいてはいけませんよ。人件費が高いので、手数料で儲けようとして変な商品ばっかり勧めてくるからです。

SBIと楽天のどっちに作るかですが、それはまず買う商品を決めた後に決めると良いと思います。SBIにあって楽天にない商品もあります。

具体的なオススメ商品については次回記事で書いていこうと思います。

コメントお願いします!

ブログを始めたばかりでわからないことだらけです…

コメントでフィードバックしていただければすごく助かります!

記事のシェア、Twitterのフォローもよろしくお願いします!

コメント

初期研修ってNISAしてもいいの?

投資は副業に当たらないことが多いと思いますよ。

なにより非課税なのでバレようがないです。